Después de cuatro meses de campaña, el titular de Agricultura, Luis Planas, se ha decidido a dar una cifra sobre la vendimia española: cuarenta y sietes millones de hectolitros. ¿Basada en qué? Pues no sabemos muy bien, porque ni se ha publicado desglose alguno, ni los datos facilitados por el Infovi correspondientes al mes de octubre y publicados hace escasos días coinciden. Pero muy posiblemente tenga información suficiente para sostener su afirmación.

Sea cual sea el motivo que le ha llevado a hacer estas declaraciones en estos momentos (algunos piensan que están relacionadas con la escasa operatividad que están mostrando los mercados en estas últimas semanas), sean bienvenidas y ojalá sea el principio de más revelaciones que permitan al sector disponer de información e incrementar la sensación de que el Vino y su sector vitivinícola ocupa y preocupa al Ministerio del que depende.

Y es que los datos del Infovi cifran en 6.139 millones de kilos la entrada de uva en lo que llevamos de campaña (hasta final de octubre), con una producción de 40.850.206 hectolitros de vino distribuidos en 19.202.154 de tinto/rosado y 21.648.052 de blanco. Cantidad que es previsible varíe sustancialmente con los datos de noviembre dada la vendimia tan tardía que hemos tenido este año y que ha permitido que muchas bodegas, especialmente del tercio norte mantuvieran abiertas sus tolvas durante este mes.

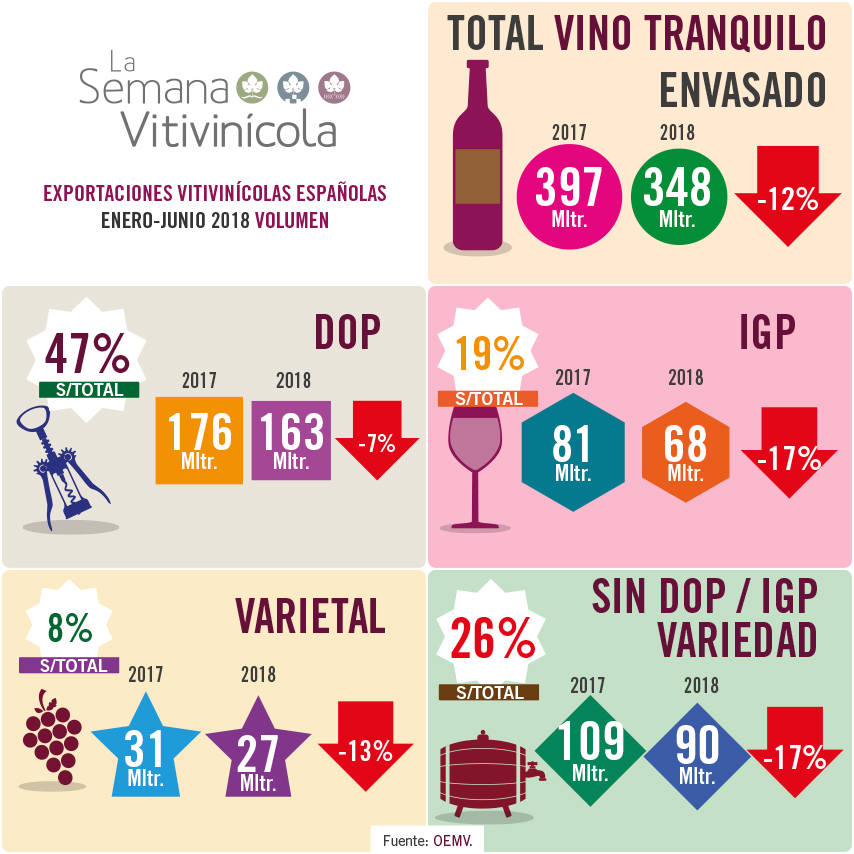

Sobre las salidas al mercado acumuladas en el primer trimestre de esta campaña, destacan los 322.000 hl que fueron destilados (+88,3%) y los 58.000 (-16%) destinados a vinagrería. Mientras que la exportación habría absorbido 4,55 Mhl. (-19’8%) y 1,12 millones de hectolitros menos que el mismo periodo de la campaña 2017/18. Mientras las existencias a 31 de octubre quedaban en 61.191.222 hl. de vino y 7.336.101 de mosto sin concentrar.

Cifras que no hacen sino confirmar la paralización que se detecta en la actividad comercial de unas bodegas que, conscientes de las circunstancias de una importante recuperación de la producción a nivel mundial, confían en que la necesidad de recuperar los paupérrimos stocks dejados por la pasada campaña y los atractivos precios de nuestros vinos y mostos permitan reactivar el comercio a la vuelta de estas navidades.